本公司及董事会全体成员保证信息披露的真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、交易概述

2009年6月6日,公司、广东省地质矿产公司(下称省地矿公司)、广州粤地矿业有限公司(下称粤地矿业公司)在贵州省贵阳市与蔡登峰、杨晓云签署了《威宁县结里煤焦有限公司股权转让合同书》,公司、省地矿公司、粤地矿业公司三方以7480万元的价格受让蔡登峰、杨晓云持有的威宁县结里煤焦有限公司(下称结里煤焦公司)100%的股权。其中,公司出资4488万元,占60%的股份;省地矿公司出资1496万元,占20%的股份;粤地矿业公司出资1496万元,占20%的股份。

公司与省地矿公司、粤地矿业公司、蔡登峰、杨晓云之间不存在关联关系,本次交易不构成关联交易。

此次交易已经2009年6月6日召开的公司第六届董事会第二十次会议全票审议通过,独立董事黄文忠先生、戴炳源先生也就此发表了独立意见,对此次交易表示赞同并认为审批程序符合相关法规及公司章程的规定。

本次收购结里煤焦公司股权的交易,符合国家和地方政府关于煤炭行业准入的条件。

二、交易各方当事人情况介绍

(一)交易对方情况介绍

本次交易对方为蔡登峰、杨晓云

蔡登峰,男,中国国籍,1943年出生,住所为贵州省威宁县解放路224号,身份证号为:522427194302250018。蔡登峰先生未持有本公司股份,与本公司不存在关联关系。

杨晓云,女,中国国籍,1950年出生,住所为贵州省贵阳市遵义路115号,身份证号为:520102500925422。杨晓云女士未持有本公司股份,与本公司不存在关联关系。

(二)交易合作方情况介绍

本次交易合作方为广东省地质矿产公司与广州粤地矿业有限公司。

1、广东省地质矿产公司

该公司企业性质为全民所有制,为广东省地质局全资控股的企业,法定代表人为魏环锡,注册资本1051.10万元,住所为广东省广州市越秀区东风东路739号广东地质大厦1003房,营业执照注册号4400001001687,主要业务为矿产品(不含钨锡锑)、宝玉石及其制品的销售,地质矿产勘查技术开发、咨询等。

2、广州粤地矿业有限公司

该公司企业性质为全民所有制,法定代表人为陈鸿敏,注册资本500万元,住所为广东省广州市越秀区东风东路739号广东地质大厦9层901、903房,营业执照注册号4401011112130,主要业务为矿产品的销售及矿业投资。广东省地质建设工程集团公司拥有该公司100%的股份,广东省地质建设工程集团公司也为广东省地质局全资控股的企业。

上述涉及单位均未持有公司股份,与公司均不存在关联关系。

三、交易标的基本情况

(一)交易标的概况

1、本次交易的标的为结里煤焦公司100%的股权。结里煤焦公司成立于1999年7月,注册地为贵州省威宁县炉山镇黄泥田,营业执照号为520000227304,法定代表人为蔡登峰,注册资本为500万元,其经营范围为洗精煤加工,治金焦生产与购销,原煤的开采及销售(仅限核桃坪煤矿),是一家集采煤、选煤和炼焦为一体就地深加工、就地增值、滚动发展的民营企业。结里煤焦公司股东为两位自然人,其中蔡登峰持股96%,杨晓云持股4%。

2、结里煤焦公司合法拥有结里煤焦公司核桃坪煤矿(下称核桃坪煤矿)的采矿权,其采矿许可证号为5200000721855,有效期限为2007年11月至2017年10月。结里煤焦公司取得矿业权无形资产的账面值为291.44万元(经审计),投入矿山的固定资产账面价值为1766.83万元(经审计)。2008年核桃坪煤矿的产量为9.67万吨,实现营业收入5336万元,净利润3232万元(上述数据未经审计)。

核桃坪煤矿成立于2004年6月2日,注册登记号:5200002901550,位于威宁县炉山镇公贤村,负责人为杨永,经营范围为原煤的开采及销售。核桃坪煤矿是一个高瓦斯、低水的矿山,所采煤种为低灰、特低硫、中挥发份、中热值的主焦煤,是适于炼焦的优质煤种。该煤矿矿区面积1.1899平方公里,生产规模15万吨/年,为“六证”齐全矿井。核桃坪煤矿煤层厚度约200m,自上而下分布C505、C504、C503、C502、C501、C403、C401七层煤层,主要可采煤层为C505、C401二层。

核桃坪煤矿目前正在开采的为C401煤层。根据《贵州省威宁县炉山镇核桃坪煤矿储量核实报告》和贵州省毕节地区国土资源局文件(毕地国土资复[2006]108号“对贵州省威宁县炉山镇核桃坪煤矿资源储量核实报告的批复”),截至储量核实基准日,核桃坪煤矿采矿许可证批准的C401煤层的保有资源储量为371.80万吨。经测算C401可采储量为194.23万吨。

C505煤层还未开采,该煤层没有正式的储量核实报告,根据贵州省地质局赫威水地质大队出具的《贵州省威宁县结里煤矿区详细普查报告》,该煤层煤炭保有资源储量为314万吨。该煤层目前尚未缴纳资源补偿费,本次股权交易也未对该煤层进行评估和计价。收购完成后,只要缴纳相关资源费并办理C505煤层采矿许可证就可以进行开采。

3、结里煤焦公司与威宁县吉利福利焦业有限公司共同经营的洗煤厂(年产15万吨/年)和焦化厂(年产3万吨/年,因生产工艺和规模达不到焦化产业政策而即将关闭)均位于核桃坪煤矿用地,现结里煤焦公司与威宁县吉利福利焦业有限公司书面确认上述两厂在核桃坪煤矿用地上的全部有形资产均属于结里煤焦公司,洗煤厂的员工移交结里煤焦公司,焦化厂的员工由威宁县吉利福利焦业有限公司负责遣散并承担遣散费用,威宁县吉利福利焦业有限公司的债权债务与结里煤焦公司无关。

(二)交易标的审计情况

1、审计机构为具有执行证券相关业务资格的广东正中珠江会计师事务所。

2、审计结果

结里煤焦公司为私营企业,由于财务审核机制不健全,难以取得其2008年之前实际经营情况的相关资料,因此审计机构未能对其近三年的财务报表进行审计,鉴于结里煤焦公司原股东承诺除该公司的有形资产和核桃坪煤矿的土地使用权及采矿权等无形资产外,该公司其他债权债务均由原股东享有和承担并负责清理,故只对截止2009年3月31日该公司的财务报表进行审计。经审计,截止2009年3月31日,结里煤焦公司总资产为2269.12万元,净资产为1698.14万元,负债为570.98万元,2009年1-3月,结里煤焦公司实现营业收入311.61万元,营业利润131.06万元,营业外收入(主要为固定资产盘盈)1646.29万元,净利润1715.42万元,经营活动产生的现金流量净额为-2873.54万元。

(三)交易标的评估情况

1、评估机构为具有执行证券相关业务资格的中联资产评估有限公司。

2、评估基准日:2009年3月31日。

3、评估方法:采用资产基础法。各类资产的评估方法如下:房屋建筑物类、井巷类和设备类资产采用重置成本法;土地使用权采用了成本逼近法、基准地价系数修正法;采矿权采用折现现金流量法进行评估。

4、评估范围与对象

评估对象是结里煤焦公司的股东全部权益,评估范围是结里煤焦公司截至2009年3月31日的全部资产和负债。

5、评估结论

结里煤焦公司资产账面价值2,269.12万元,调整后账面值2,269.12万元,评估值8,824.41万元,评估增值6,555.29万元,增值率286.56%。

负债账面值570.98万元,调整后账面值570.98万元,评估值570.98万元,无评估增减值。

净资产账面价值1,698.14万元,调整后账面值1,698.14万元,评估值8,253.43万元,评估增值6,555.29万元,增值率386.03%。

具体情况见下表:

|

项 目

|

账面价值

|

调整后账面值

|

评估价值

|

增减值

|

增值率%

|

|

A

|

B

|

C

|

D=C-B

|

E=D/B×100%

|

|

流动资产

|

1

|

170.64

|

170.64

|

170.64

|

-

|

-

|

|

长期投资

|

2

|

-

|

-

|

-

|

-

|

|

|

固定资产

|

3

|

1,766.83

|

1,766.83

|

1,766.83

|

-

|

-

|

|

其中:在建工程

|

4

|

-

|

-

|

-

|

-

|

|

|

建 筑 物

|

5

|

1,524.76

|

1,524.76

|

1,524.76

|

-

|

-

|

|

设 备

|

6

|

242.08

|

242.08

|

242.08

|

-

|

-

|

|

无形资产

|

7

|

331.65

|

331.65

|

6,886.94

|

6,555.29

|

1,976.57

|

|

其中:土地使用权

|

8

|

40.21

|

40.21

|

254.47

|

214.26

|

532.85

|

|

其他资产

|

9

|

-

|

-

|

-

|

-

|

|

|

资产总计

|

10

|

2,269.12

|

2,269.12

|

8,824.41

|

6,555.29

|

288.89

|

|

流动负债

|

11

|

570.98

|

570.98

|

570.98

|

-

|

-

|

|

非流动负债

|

12

|

-

|

-

|

-

|

-

|

|

|

负债总计

|

13

|

570.98

|

570.98

|

570.98

|

-

|

-

|

|

净 资 产

|

14

|

1,698.14

|

1,698.14

|

8,253.43

|

6,555.29

|

386.03

|

净资产评估增值6,555.29万元,增值率386.03%,主要是无形资产评估增值造成的。其中土地使用权评估增值214.26万元,采矿权评估增值6,341.03万元。土地评估增值的原因是土地取得成本低,工业用地成本越来越高;采矿权评估增值的原因是煤炭资源市场近年交易活跃、需求旺盛,拉动矿权价值有较大的幅度的上升;以及采矿权一级市场出让价格与二级市场交易价格的作价依据存在较大差别也是评估增值的原因。

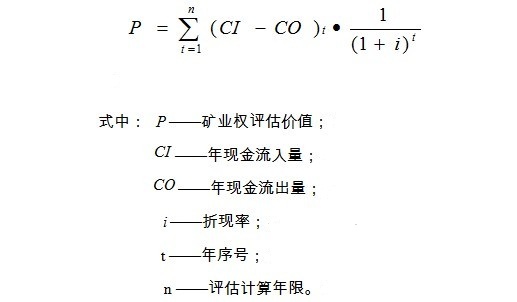

6、采矿权的评估情况

本次采矿权评估采用折现现金流量法进行评估。其计算公式为:

经过计算和验证,确定折现率为8.51%、评估计算年限为9.25年、评估利用的可采储量为194.23万吨。

按销售价格354.70元/吨的价格估算,核桃坪煤矿正常生产年份销售收入为5,320.51万元。

年成本费用包括生产经营成本及税费,其中生产经营成本包括材料费、动力费、工资及福利费、矿山地质环境治理保证金、安全费用、修理费、塌陷赔偿费等,合计3,074.42万元;税费包括增值税788.98万元、销售税费及附加189.45万元、所得税555万元。年成本费用合计为4607.85万元。

通过上述数据测算,核桃坪煤矿采矿权的评估价值为人民币 6,632.47 万元。(具体测算过程请见巨潮资讯网上刊登的评估报告全文)

注:2009年1-3月,核桃坪煤矿实现营业收入311.61万元,与评估报告预测年收入5,320.51万元存在差异,这一方面是由于春节假期时间较长,另一方面该地区出现煤矿生产事故,煤矿监管部门在第一季度要求各矿山进行全面安全维护,核桃坪煤矿对矿山井巷及生产设备进行了维修与加固,上述原因造成核桃坪煤矿第一季度开工时间严重不足,产量、收入有所下降。

7、评估报告提请注意的事项

(1)根据公司与结里煤焦公司签订的股权转让意向协议书,结里煤焦公司的非生产性的债权和债务不纳入本次股权转让的范围,并由结里煤焦公司的股东负责办理债权和债务的转移手续。

(2)结里煤焦公司有21项房产未办理产权登记,车辆行驶证的证载权利人为威宁县吉利福利焦业有限公司。结里煤焦公司对该类资产的权属进行了书面承诺,该资产产权为结里煤焦公司所有。该部分房产面积合计3226.77平方米,评估值为132.78万元。

(3)采矿权进行评估中,由于C505煤层尚未进行储量核实,也未对相关价款进行处置,所以在对核桃坪煤矿的可采储量计算时未考虑该煤层的储量。

(四)其他

本次股权转让不涉及债务重组的情况。结里煤焦公司无设定担保、抵押、质押及其他任何限制转让的情况,也未有涉及该项股权的诉讼、仲裁或司法强制执行及其他重大争议事项。

四、交易合同的主要内容

(一)合同双方当事人

甲方:公司、省地矿公司、粤地矿业公司

乙方:蔡登峰、杨晓云

(二)成交金额与支付方式

1、股权转让价格:人民币7480万元

2、付款方式

(1)签订合同之日起5个工作日内,甲方支付股权转让价款的60%(4488万元)作为首付款。

(2)签订合同之日起90日内且乙方已办妥结里煤焦公司股权转让手续后,甲方向乙方支付股权转让价款的30%(2244万元)作为第二期款。

(3)甲方人员全面完全接管结里煤焦公司并在第二期款付款之日起90日内,甲方再支付股权转让价款的10%(748万元)作为第三期款。

(三)交易标的的交付过程

1、共管阶段

首付款支付之日起,甲方人员进驻核桃坪煤矿并接手管理,乙方向甲方移交结里煤焦公司的全部财产及公司文件,并协助甲方管理煤矿。双方按照6:4的投资比例进行分配。在此期间的生产、管理、安全等相关行政、刑事风险由乙方承担,民事责任则由双方按比例承担。

2、股权过户

首付款到账后乙方即着手办理结里煤焦公司的变更手续,并须在首付款支付之日起90日内完成,全部证照变更手续办理完毕后,乙方不再承担生产、管理、安全等相关行政、刑事风险。民事责任仍由双方按比例承担。

3、全面接管阶段

合同签订届满90日的第二日(适用于乙方逾期办理相关手续的情形)或甲方付清第二期股权转让款之日(两者以时间先到者为准),甲方人员全面及完全接管结里煤焦公司,结里煤焦公司的经营所得收益全部归甲方所有,生产经营、安全等行政、刑事风险全部由甲方承担;乙方不再享受收益及承担亏损,也不再承担相关的行政、刑事及民事责任。因甲方自身原因未按期付款的,全面接管的时间顺延。

(四)债权与债务的处置

结里煤焦公司及核桃坪煤矿的债权和债务均为零,之前发生的债权债务归乙方享有及承担,之后发生的债权债务归甲方享有及承担。

截止2009年3月31日,结里煤焦公司因由乙方承担或享有的债权债务为:应收债权1,799.62万元,存货226.70万元,应付债务241.19万元。

(五)合同担保情况

贵州登峰炭化型煤有限公司为乙方提供担保,担保的范围为与本合同有关的由乙方负责的债务、甲方在全面接管结里煤焦公司之前存在的债务或或有债务、政府部门追溯的不能返还的税、费、因工伤存在的遗留债务,担保期限为2年,自甲方全面接管结里煤焦公司之日起计算。

(六)合同生效条件

合同经双方法定代表人或授权代表签字和加盖公章后生效。

(七)定价情况

本次交易价格的确定是以经评估的结里煤焦公司净资产为基础,经双方协商确定。

五、收购股权涉及的其他安排

(一)收购股权涉及的人员安置、土地租赁等情况

1、本次收购股权不涉及土地租赁情况。

2、在全面接管结里煤焦公司之后,股权出让方负责办妥与全体员工协商解除劳动合同,由股权出让方承担相应的法律后果;同时,股权出让方协助和配合股权购买方与需要聘用的员工签订新的劳动合同,由股权购买方接管后的结里煤焦公司承担相应的法律后果。

3、对于结里煤焦公司与威宁县吉利福利焦业有限公司共同经营的洗煤厂、焦化厂的人员安排,洗煤厂的员工移交结里煤焦公司,按上述情况处置;焦化厂的员工由威宁县吉利福利焦业有限公司负责遣散并承担遣散费用。

(二)本次交易完成后不产生关联交易,公司将继续与控股股东及其关联人在业务、人员、资产、机构、财务上保持“五分开”。

(三)本次收购结里煤焦公司股权的资金为本公司自筹资金。

六、收购股权的目的及对公司的影响

(一)本次收购股权的目的

1、公司所处行业为房地产业,所开发项目均在公司所在地东莞市内。至2007年底以来,东莞市房地产市场的发展经历了较大的调整,市场竞争日益激烈;同时,土地储备对房地产企业的发展至关重要,而目前取得土地的门槛越来越高,困难也越来越大。在这种情况下,董事会考虑在保持公司主营房地产稳定发展的同时,尝试涉足其他行业,拓展经营领域,以寻求新的利润增长点。

2、在全球经济危机的影响下,我国宏观经济增速明显放缓,工业用电明显下降,从而大大降低了对煤炭的需求,煤炭价格出现了一定程度的波动。虽然我国经济受到了一定的冲击,但我国拥有庞大的国内消费市场,国家出台了拉动内需的多项措施,宏观经济目前已经出现了复苏迹象,而相关行业的复苏必将拉动煤炭这一基础能源的需求和价格。因此,董事会认为目前是介入该行业的较好时机,在经过深入调查及充分论证后,根据公司的实际情况,董事会决定收购结里煤焦公司的股权。

(二)收购股权对公司财务状况和经营成果的影响

1、由于评估值与交易价格之间存在差异,因此导致此次收购结里煤焦公司股权增加了公司本期利润464.06万元。

2、收购结果煤焦公司的股权将优化公司的产业结构,为公司提供了新的利润增长点,有利于公司的长远发展。

(三)此次收购股权存在的风险

1、由于煤炭企业生产的特殊性,核桃坪煤矿的生产经营存在着一定的安全风险。

2、煤炭价格的波动将直接影响所收购公司的经营业绩。

敬请投资者注意风险。

七、备查文件

1、经董事签字的董事会决议及会议记录。

2、经签字确认的独立董事意见。

3、本公司、省地矿公司、粤地矿业公司与蔡登峰、杨晓云签署《威宁县结里煤焦有限公司股权转让合同书》。

4、广东正中珠江会计师事务所出具的广会所审字[2009]第09001770058号审计报告。

5、中联资产评估有限公司出具的中联评报字[2009]第177号评估报告。

特此公告。

东莞宏远工业区股份有限公司董事会

二00九年六月八日

您的位置: 首页 >> 投资关系 >> >>

您的位置: 首页 >> 投资关系 >> >>